导航

导航

《朝阳市住房公积金2019年年度报告》解读

根据国务院《住房公积金管理条例》和住房城乡建设部、财政部、人民银行《关于健全住房公积金信息披露制度的通知》(建金〔2015〕26号)的规定,经朝阳市住房公积金管理委员会审议通过,《朝阳市住房公积金2019年年度报告》(以下简称“年报”)如期发布。年报以规范准确的文字、丰富翔实的数据,全面披露了2019年度朝阳市住房公积金管理中心的机构概况、业务运行情况、财务状况、资产质量、社会经济效益及便民惠民政策等管理信息,进一步增强了住房公积金管理工作的透明度,向朝阳市民交上了一份满意的答卷。

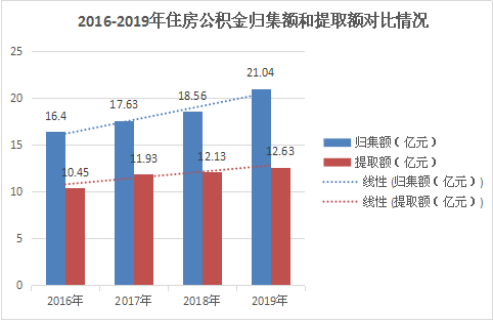

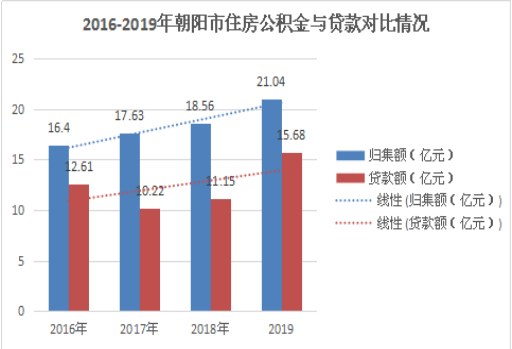

2019年,在市委、市政府的领导下,住房公积金管理中心深入贯彻党的十九大精神和习近平新时代中国特色社会主义思想,严格落实党风廉政建设责任制,深入推进“两学一做”和“不忘初心,牢记使命”主题教育活动,履职尽责,团结拼搏,创新进取,不断深化各项业务改革创新,大力支持住房民生,推进公积金事业持续健康科学发展,取得了良好的经济效益和社会效益。主要经济指标超额完成。2019年中心归集公积金21.04亿元,完成年计划113%;本年发放公积金贷款15.68亿元,完成年计划147%;本年为职工提取公积金12.63亿元,完成年计划102%;实现增值收益12843万元,完成年计划的143%,贷款逾期率0.44‰,远远低于住房公积金贷款逾期率的国家水平。实现了公积金归集增长,支出利用增加,增值收益大幅提高,贷款逾期率不断降低的工作目标。下面让我们来解读一下朝阳住房公积金2019年缴存、提取、贷款等方面有哪些特点吧。

缴存篇

随着住房公积金惠民政策的不断实施,住房公积金制度的吸引力逐渐增强,越来越多的单位和职工加入到住房公积金制度中来。我市通过扩大政策宣传、加强对合作银行的考核、强化行政执法等措施,扎实推进归集缴存工作。

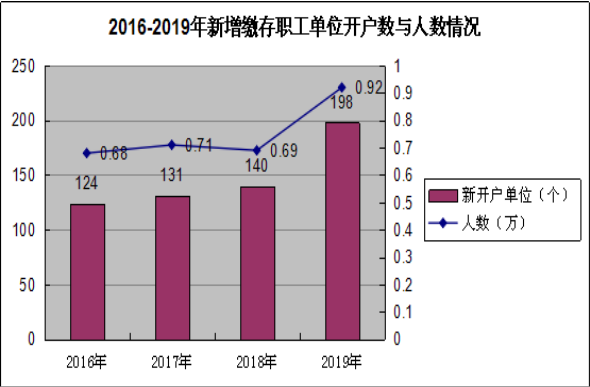

1.住房公积金建制扩面持续稳步增长

以近4年数据分析,新增缴存单位593家,新增缴存职工3万人.2019年当年归集缴存额21.04亿元,住房公积金累计缴存总额达158.38亿元,夯实了公积金制度发展基础,为资金使用提供了有力保证。

职工住房公积金年缴存额呈逐年递增态势。2016年人均年缴存额0.95万元,2017年人均缴存额1.04万元,2018年人均缴存额1.12万元,2019年人均1.29万元,四年内提高0.34万元,上升幅度35.79%。

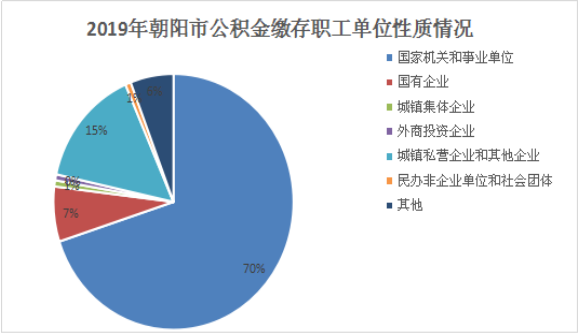

2.公有制单位占比较大,非公有制单位呈逐年上升趋势

从实缴单位性质看,2019年公有制单位(含国家机关和事业单位、国有企业)占实缴单位总数的76.92%,非公有制单位(含外商投资企业、城镇私营企业及其他城镇企业、民办非企业单位和社会团体等)占23.08%,非公有制单位同比增加3.88%。

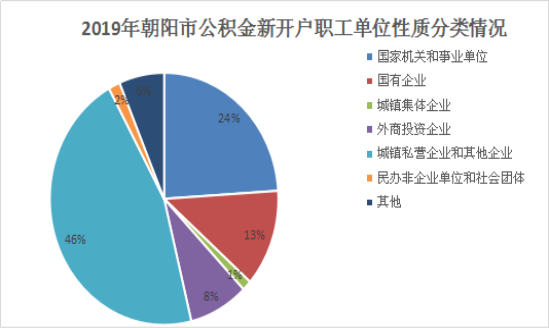

我中心通过多种渠道大力宣传公积金政策,制定银行考核办法,把新增缴存单位指标纳入对银行考核的体系中,很多非公有制单位纷纷为本企业职工缴纳住房公积金,非公有制单位的实缴职工数呈逐年上升趋势。2019年新建户职工中,公有制单位占36.44%,非公有制单位占63.56%,成为住房公积金归集扩面的主要力量,一方面使职工权益得到很好地维护,另一方面也为企业留住人才,增强了企业竞争力。

3.中低收入职工群体为缴存主力

本市住房公积金实缴职工中,中、低收入群体占99.99%,高收入群体占0.01%。住房公积金缴存比例全部在5%-12%之间,“控高保低”政策得到进一步落实,促进了住房公积金制度的公平性和合理性,让中低收入群体更好地享受住房公积金的制度红利。

提取篇

我市不断完善提取管理办法,拓宽提取使用范围,简化提取办理程序和要件,缴存职工使用公积金更加便捷,对缴存职工的支取业务实现了秒级到账,同时增加了网厅业务,实现了缴存职工线上办理办结业务,支取服务进一步提高。

1. 住房公积金提取额平稳增长

以近4年数据分析,2019年比2016年提取额增加2.18亿元,上升幅度20.86%。当年消费类住房消费提取占71.35%(购买、建造、翻建、大修自住住房占 14.73 %,偿还购房贷款本息占84.23 %,租赁住房占1.04 %,其他占 0 %);非住房消费提取占 28.65%(离休和退休提取占 76.96%,完全丧失劳动能力并与单位终止劳动关系提取占11.83%,户口迁出本市或出境定居占0%,其他占11.21%)。提取公积金的职工达到50503人,实现了提取业务的平稳健康增长。

2支持职工住房消费

数据显示,2016-2019年职工提取住房公积金的用途主要以消费类提取为主,有效降低了职工购房成本。住房消费类提取主要包括偿还购房贷款本息、购买、建造、翻建、大修自住住房、租赁住房及其他住房消费提取,其中以偿还购房贷款本息为主。2019年,我市偿还购房贷款本息占住房消费类提取84.23%,切实减轻了职工住房消费负担。

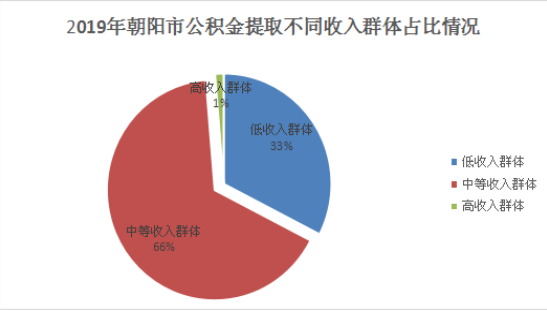

3.继续坚持向中低收入家庭倾斜

以解决全市职工基本住房需求为原则,使更多的中低收入家庭受惠于住房公积金政策,充分体现住房公积金“取之于民,用之于民”的惠民思想。

贷款篇

自2016年以来,我市多次修订住房公积金贷款政策,以市场需求为导向,从资金供应入手,通过加大资金归集力度,全力满足贷款需求,充分显示了住房公积金政策的保民生的理念。

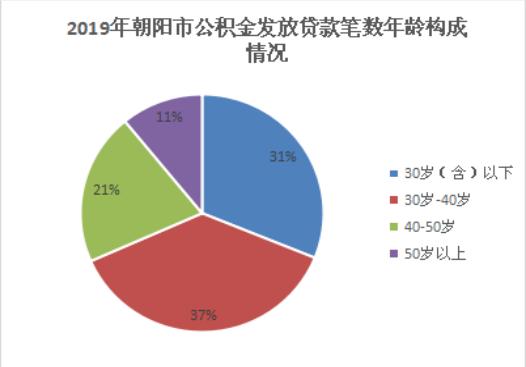

1、 青年职工是住房公积金缴存与贷款制度的最大受益者。

据统计,2019年发放贷款中,30岁以内及30-40岁之间的贷款人数占比为68.41%,40岁以上占贷款人数的31.59%,说明40岁以内的青年缴存职工是住房公积金贷款的主力需求群体,也是对住房的刚性需求,该缴存职工群体也是住房公积金贷款制度更大程度的受益者。

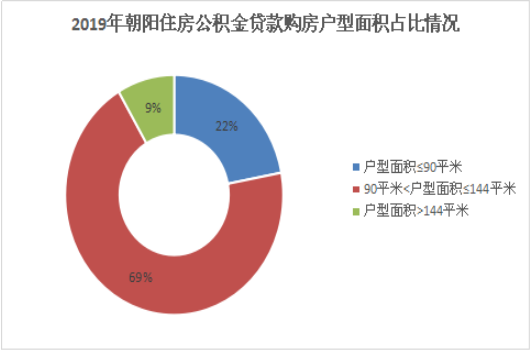

2、继续坚持支持刚需和改善型购房群体。

2016-2019年,对90(含)平米以下的中小户型住房和90(不含)-144平米以下的普通商品住房贷款占总贷款比重平均保持在91.50%左右,体现了住房公积金的支持保障功能。

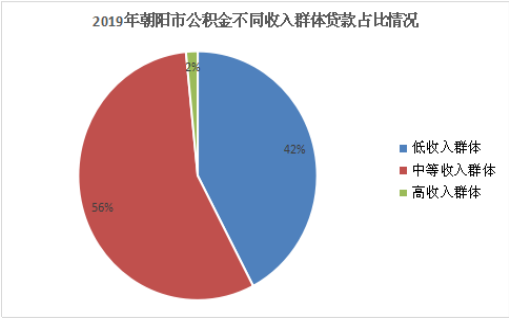

3、中低收入家庭成为拉动贷款快速增长的主要力量

数据表明,中低收入群体是住房公积金贷款的主要服务对象。2016-2019年,本市住房公积金购房贷款中,中低收入家庭占所有贷款家庭户数的比重一直保持在98.43%以上。其中,2019年低收入职工家庭比重占42.31%,中等收入职工家庭比重占56.12%,高等收入职工家庭比重占1.57%。

4、支持异地贷款职工购房

截止2019年底,累计发放异地贷款2766户,63471万元,异地贷款余额49775.59万元,占全部贷款余额7.41%。

5.住房公积金使用率持续高位运行

我市公积金贷款申请发放量保持历史高位。2019年当年发放15.68亿元,贷款累计总额突破123.20亿元,2019年比2018年贷款增幅40.63%。总体,近些年贷款发放保持平稳增长态势。

为满足全市职工贷款资金刚性需求(首次住房)和满足缴存职工第二次改善性住房需求,严格贯彻执行习总书记的重要指示:“房子是用来住的,不是用来炒的”的定位,把贷款资金倾向于更需要的群体。

6、严格防范信贷风险

针对个贷逾期率的问题,中心依法开展逾期催收,采取电话短信通知、发送《催收通知函》、送达或邮寄《律师函》等方式,加强贷款发放后形成逾期前的日常跟踪管理、细化逾期催收流程,诉讼催收全面实施,加大力度努力营造依法催收、依法清欠的社会氛围。将逾期贷款催收指标纳入年度业务考核指标中,效果显著,期末个人住房贷款逾期率为0.44‰,信贷资产运行质量良好。

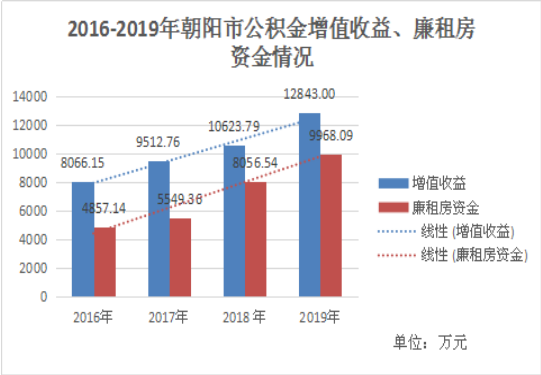

增值收益篇

我中心在确保住房公积金安全性的前提下,加强资金运营,努力实现住房公积金保值增值。增值收益四年连续攀升,2019年实现增值收益12843.00万元,较2016年增值收益增加了4776.85万元,增幅59.22%。缴存职工从政策调整中真正得到了实惠,享受到了公积金收益增加、贷款利息支出的减少、贷款受益群体扩大等好处,真正做到让利于民。

1、缴存职工利息收益增长

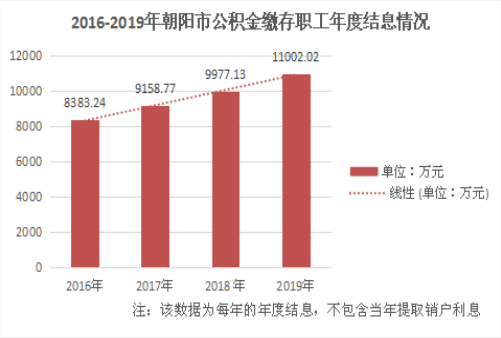

自2016年2月21日起,国家调整个人住房公积金存款利率政策,职工住房公积金账户存款利率由原来执行活期和三个月存款基准利率,调整为统一按一年期定期存款基准利率计息。2019年度缴存职工结息为11002.02万元,与2018年9977.13万元相比,2019年增加支付职工利息1024.89万元,近三年的平均增长率9.48%,占住房公积金业务支出的98.79%。职工账户利息大幅增加,对使用需求较大的缴存职工在贷款能力、使用额度外增加了一块福利;同时对较少使用公积金账户余额的职工而言,则既互助性地支持了其他职工的购房贷款需求,又获得了自身比较合理的账户利息收入。

2、增值收益率稳步提高

随着缴存职工结息的提高和计息方式的改变以及公积金贷款利率的下调,形成了对增值收益的剪刀差。这对公积金的运营管理是个严峻的考验,既要保证缴存职工如期付息,又要保证业务收入的稳步增长。针对上述情况,我中心实行精细化管理,对资金进行时时监控,在满足日常支取业务和贷款业务的资金需求情况下,加大对资金的管理,开源节流,保障业务收入的持续增加,保障公积金增值收益稳步增长。

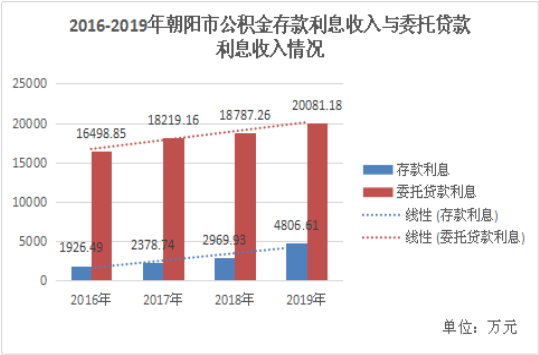

其中,2016-2019年,存款利息收入近三年平均增长率为35.63%,其中2019年同比增加42.15%。贷款利息收入近三年平均增长率为6.77%,其中2019年同比增加4.99%。

社会经济效益篇

1.对中低收入家庭购建房发挥减压作用

“低门槛、低利率、高额度”的优惠政策使得住房公积金成为房地产市场的一股重要力量,住房公积金对职工家庭的购房支持力度明显增大。2019年通过个人住房贷款支持职工购建房57.40万平米,个人住房市场占有率达38.15%。2019年借款人通过申请住房公积金贷款,比同期限商业贷款可节约职工购房利息支出约2.93亿元,平均每笔贷款节约资金5.22万元,大大降低了住房消费成本。

2.对“去库存、稳发展”实施保障作用

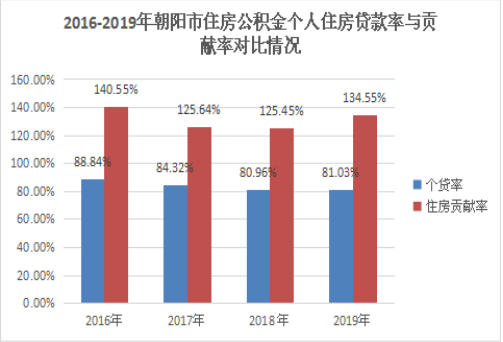

2019年,紧密围绕供给侧结构性改革要求,切实发挥住房公积金制度供给性保障作用,扩大个人住房贷款,促进房地产市场健康平稳发展。2019年公积金商品房贷款面积占全市商品房销售面积33.64%,住房公积金用于职工住房消费支取、个贷的资金总量达24.69亿元,是当年缴存额的1.17倍,住房贡献率为134.55%,为我市房地产去库存、稳发展、保民生做出了重大的贡献,形成了良好的社会效益。

3、为保障性住房建设提供助力作用

近年来,随着公积金使用效益的提高,上交财政部门的廉租房建设补充资金快速增长。2016-2019年,廉租房建设补充资金近三年平均增长率为27.08%,2019年同比增加34.02%。截止2019年底,历年增值收益用于支持廉租房建设的资金达5.62亿元,住房公积金制度在解决困难群体住房问题上发挥了积极作用,并为政府提供了强有力的资金支持。

朝阳市住房公积金管理中心

2020年3月26日

相关指标解释

1.缴存、贷款职工按收入水平分类:低收入指收入低于上年当地社会平均工资,中等收入指收入介于上年当地社会平均工资1倍(含)-3倍之间,高收入指收入高于上年当地社会平均工资3倍(含)。

2.个人住房贷款率:指年度末个人住房贷款余额占年度末住房公积金缴存余额的比率。

3.个人住房贷款逾期率:指个人住房贷款逾期额占个人住房贷款余额的比率。

4.公转商贴息贷款:指在住房公积金资金流动性出现紧张时,将符合公积金贷款和商业性银行贷款要求的住房公积金贷款转由受托银行按照公积金贷款利率发放商业性个人住房贷款。因商业性贷款利率和住房公积金贷款利率不同产生的利息差,由公积金中心向受托银行补贴的贷款方式。待住房公积金资金流动性相对充足时或满足双方约定转回条件时,再将商业性贷款转回为住房公积金贷款。

5.个人住房贷款市场占有率:指年度末住房公积金个人住房贷款余额占当地商业性和住房公积金个人住房贷款余额总和的比率。

6.可节约职工购房利息支出:指当年获得住房公积金个人住房贷款的职工所需支付贷款利息总额与申请商业性个人住房贷款所需支付贷款利息总额的差额。商业性个人住房贷款利率按基准利率计算。

7.住房贡献率:指当年个人住房贷款发放额、公转商贴息贷款发放额、住房消费提取额的总和与当年缴存额的比率。

说明:上述数据源于自历年公积金年度报告。其中年度缴存职工结息数据来源于财务报表。